Aktuális Agrár Árelőrejelzések

Agrárgazdaság - 2026.05.26

Az örök aktualitáson túl most különösen észnél és képben kell lennünk az árupiaci mozgásokban. Mégpedig azért, mert – ahogy az összes többi megszokásunktól, úgy – el kell szakadnunk bepállott értékesítési szokásainktól is.

A globális piaci ármozgásokra nem is kell befolyással lennünk. Elég, ha értjük és kihasználjuk a trendeket. Gondoljuk csak végig, mennyi energiát fektetünk a termény/termék előállításába és ehhez képest milyen keveset az eladásába. Pedig jövedelmünk túlnyomó többsége ekkor keletkezik. Hatékonyságunk növelése, a költségek okszerű csökkentése fontos, de messze nem olyan nyereséges, mint a legjobb pillanatban, a legjobb partnernek eladni. A kereskedelem nem véletlenül szakma. Képesség, készség, tudás, tapasztalat kell hozzá. Tanuljunk tehát bele, vagy bízzuk olyanra, akinek ezek többsége megvan! Integrálódni!

Gabonapiaci árkilátások

A búza tavalyi jó termése nem hazai, hanem globális jelenség. Egy egyszerű reflex. A nyári forróságot, aszályt, UV-t kerülendő a világon minden gazda ugyanarra a következtetésre jutott, őszieket kell vetni. Törvényszerű a túltermelés. A felhasználás ezt sokkal kisebb ütemben követte, így a készletszintek emelkedtek, az árak esnek.

A szezonban elért újabb rekord után, a 2026/27-esben csökkenni fog a globális gabonatermés.

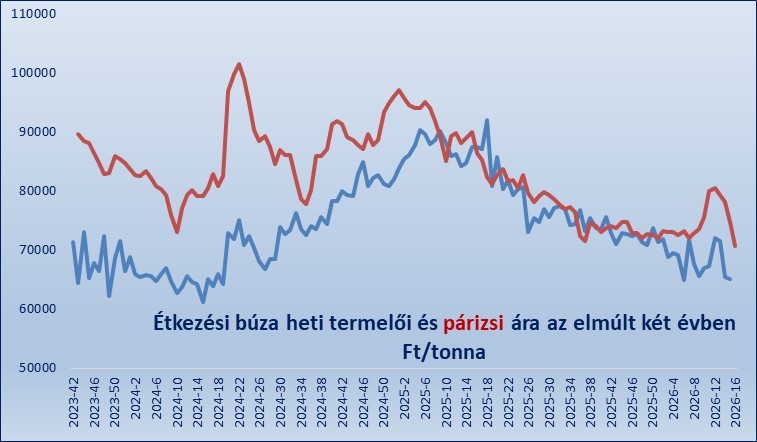

Az ábrán jól látható, hogy a hazai búzaár a korábban megszokott paritási különbséget „ledolgozta”, magyarul az európai piachoz képest az elmúlt egy évben drágák voltunk. Ez ma már nem igaz, de ebben benne van az erős forint is (1. ábra).

1. ábra. Forrás: AKI

A magas hazai készletek hamarosan elkezdenek kimozdulni a raktárakból, tehát a kínálat inkább emelkedni fog az elkövetkező hetekben, mint csökkenni. Középtávon viszont arra számítok, hogy az ebben a szezonban elért újabb rekord után, a 2026/27-esben csökkenni fog a globális gabonatermés. Ennek okait abban látom, hogy az alacsony árak és az emelkedő költségek (lásd műtrágya, szállítás) miatt csökken a termelési kedv. A felhasználás bővülése is lassulni fog, így stabil marad a piac, de érzékenyebbé válik az egyre gyakoribb külső hatásokra (háborúk, geopolitikai válságok) ezért volatilisebb lesz. Ez az, ami a tőzsdei befektetők lételeme, és számunkra is lehetőségek tárháza. Ha el akarjuk lesni a módszereiket – persze rendkívül leegyszerűsítve – figyeljük a részvénypiacokat! Amikor a részvénypiacok emelkednek, márpedig az elmúlt három évben ezt tették, akkor a gabonapiacokon kicsi a befektetői nyomás, érvényesülnek a keresleti-kínálati viszonyok, magyarul lecsorgás van. Az összefüggés minden időtávban megfigyelhető. Ha az alábbi grafikonon csak az iráni háború rövid távú részvénypiaci hatását emeljük ki, ez jól látható. A feladat tehát az, hogy az értékesítési lépések előtt nézzünk szét a befektetői piacokon, illetve akkor keressünk eladási pontokat, amikor azokon megingás van! (2. ábra)

2. ábra: Az S&P500 részvényindex (sárga) és a búza tőzsdei árának (zöld) szoros összefüggése (Forrás: ft.com)

Az előttünk álló hónapokban tehát lefelé csorgó búzaárra számítok. Ezt, az árpáéval együtt az export esetleges élénkülése tudja megállítani, stagnálásba fordítani.

Hirdetés

A kukorica árgörbéje konkrétan összetéveszthető a búzáéval. Persze kicsit drágább, de a lényeg a nemzetközi túlkínálat, és a lefelé tartó nemzetközi árvárakozások. Nálunk ehhez a belföldi kereslet élénkülésének mérséklő hatással fog hozzáadódni. Vagyis, nem számítok további árcsökkenésre, sokkal inkább oldalazásra, az elkövetkező hónapokban.

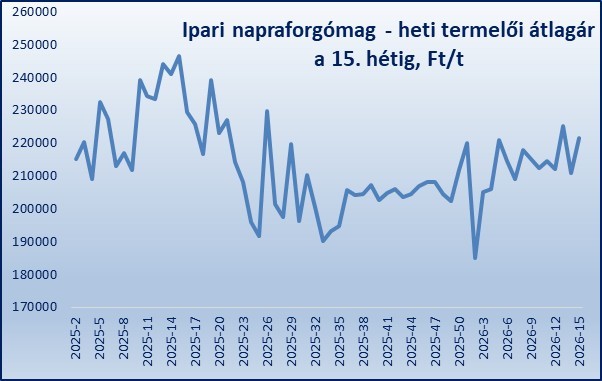

Mivel jelenleg a napraforgó a legizgalmasabb és a vetés miatt a legfontosabb téma, kissé nagyobb teret kap. Legutóbbi előrejelzéseimben a napraforgómag felvásárlási árának csökkenésére számítottam, mivel az argentin termés elérte az európai kikötőket. Ami miatt ezen módosítanom kell, két nem várt tényező. Egyrészt, az argentin termékek minősége, szermaradványok okán kifogásolt, másrészt, a háború kitörése felfelé tolta az olajárakat is. Így a hazai napraforgóárak stabilitást mutatnak. A háború elhúzódása ezt tovább viheti. A vezető politikusok megszólalásai viszont volatilissé teszik. Ami ezen túlmenően a kilátásokat befolyásolja, az klasszikus kínálati-keresleti összefüggések (3. ábra).

3. ábra. Forrás: AKI

Az éppen folyamatban lévő vetések itthon újabb rekorddal kecsegtetnek. A tavalyi 709 ezer hektár után mi 745 ezer hektárra számítunk. Ha ezt a tavalyi átlagterméssel számítjuk, mintegy 1,8 millió tonnás terméssel kecsegtet.

A napraforgó is kifutotta már magát, oldalazni fog.

Ha kitágítjuk a perspektívát, akkor – az Európai Bizottság előrejelzése szerint – az EU-ban a napraforgó betakarítása eléri a hároméves csúcsot, és Ukrajna és az Oroszországi Föderáció is növelni fogja a termelést. Az Európai Bizottság előrejelzése szerint a 2026/27-ben az EU 1,2 millió tonnával növeli a napraforgó termelést az előző szezonhoz képest (9,6 millió tonnára, ami 3 éves maximumot jelent). A termelés növekedésének oka a napraforgóterületek 5 százalékos növekedése lesz.

Emlékezzünk arra, hogy a 2024/25-ös évfordulóban az aszály miatt az EU-ban a napraforgó betakarítása 8 millió tonnára csökkent.

Kilátások

Ukrajna kínálatának csökkenése megerősítette a többi beszállítót az EU piacán. Az EU-ban az elmúlt 10 évből hatszor 9 millió tonna fölött volt az unió termése. Az utóbbi két évben viszont csak 8,35 millió tonna körül alakult. Ezért a közösség napraforgóimportja 11 százalékkal nőtt a 2025/26-os szezonban az előző időszakhoz képest. Argentína hagyományosan nem a napraforgómagot exportálja, hanem olaj és dara formájában értékesít a világpiacon. Ha rést talál az európai kínálatban, akkor jellemzően április és június között – amikor a helyi áru már elfogyott – exportál ide nagyobb mennyiségű napraforgómagot. Arra még nem volt példa, hogy novemberben szállítsanak be 17,5 ezer tonna feldolgozandó alapanyagot. Hát még a moldáv export! A 347 ezer tonnás uniós napraforgóbehozatal 62 százaléka Moldáviából érkezett. Eközben Ukrajnából 22 százalékkal csökkent az olaj formájában beérkező napraforgó mennyisége. Az 1,3 millió tonnás exportjuk így is szinte kizárólagos beszállítóvá emeli őket az EU piacán (93 százalékos részesedés). Figyelemre méltó, hogy már repceolajból és szójaolajból is meghatározó ellátói az EU-nak (71 és 64 százalékos részesedés).

Argentína abból indul ki, hogy az EU-ban növekszik a napraforgótermékek iránti igény, ezt azonban Ukrajna már nem tudja kiszolgálni. Úgy számolnak, hogy az ország napraforgóolaj-exportja a következő években 1,5 millió tonnára emelkedhet. Ennek legfőbb vásárlója eddig India volt (59%), de az argentinok nem bánnák, ha Ukrajna szerepe tartósan gyengülne a növényolajpiacon, és még változatosabb napraforgótermék-kínálattal jelenhetnének meg Európában.

A kínálati nyomás erősödése nem borítja fel a napraforgó piaci egyensúlyt, de a termés – mintegy 1 millió tonnával – nagyobb ütemben nő, mint a felhasználás. Ez tetőt emel az árak további emelkedése elé keresleti-kínálati alapon, de a háború még okozhat meglepetéseket.

Mindezek fényében a repceár kilátások sokkal rövidebben elintézhetők. A kereslet és az ár kiegyensúlyozottan magas. A virágzáshoz kedvező a hőmérséklet, így erről az oldalról nincs gond, viszont az aszály miatt máris lehet terméskieséssel számolni, és a mézeléssel is vannak gondok.

Az állati termékek közül most csak a sertést emelem ki.

Böjti szelek Németországban

A sertésárak a húsvéti rally korrekcióját futják. Ez nem fog sem sokáig tartani, sem jelentős visszaesést okozni. Tavasz végével lassú, de tartós emelkedést várok.

A februárban kezdődött áremelkedést a malac és a vágóállat árakban szinte egyszerre érzékeltük, ami egyértelműen a kínálat szűkösségére utal, és ez jellemzően nem rövid távú tendencia. Az emelkedést a vágósertések szűkülő elérhetősége indította el. Mivel a keresleti oldal élénkülése csak kisebb mértékben volt érzékelhető, a húsipar átadási áraiban csak részben sikerült az alapanyag oldali árnövekedést tovább hárítani. Ebben március utolsó hetében volt érzékelhető változás, a kereslet élénkülése által. Érzékelve a kereslet növekedését, a hizlalók elindultak malacért, ami az árakat szükségszerűen megemelte. A szokásos stabilizációs időszak az emelkedések közben ezért csak most érkezett el. Mindez annak reményében, hogy az elmúlt hónapok veszteségeit sikerül ellensúlyozni.

A sertésár néhány héten belül elindul felfelé.

A német sertéstartás leépülése véleményem szerint nem állt meg, csak megtorpant tavaly. A szigorú szabályok, amelyek a környezet- és állatvédelem oldaláról szorítják sarokba őket, elbizonytalanítják a fejlesztéseket, aki pedig lemarad, az kimarad. A német piac kínálati szűkössége egyre tartósabbá válik. Ezt az EU belső piaci többlete könnyedén kiegyenlíti, de ebben az évben sok tagállamban látszik készletnyomás és veszteség a szektorban, ami a termelési kedv romlását, a kínálat szűkülését vetíti előre. Az árak emelkedése persze a legtöbb országban elindult, az export-korlátok és a sertéspestis miatt több termék marad a kontinensen, ami sokakat elbizonytalanít. Az EU sertéshús piacának egyensúlyához Spanyolország kiemelten járul hozzá. Bár a járvány miatt kereskedelmi korlátokba ütközött, termelése nem csökkent, ami lassítja a belső piac áremelkedéseket. Tavaly az EU-ban 227 millió sertést vágtak le, ami 5 milliós emelkedés az előző évihez képest. Az átlagsúlyok csökkentek, vagyis a termelők igyekeztek – a csökkenő ártrend miatt – minél hamarabb szabadulni az állatoktól. A legnagyobb termelő Spanyolország, 2025-ben több mint 56 millió sertést vágott le. A spanyol termelés folyamatosan növekszik. 2024-ben még 54 millió disznót vágtak. Csak hogy érzékeljük, eközben a németek már csak 45 milliót vágtak, ami tíz éve még 60 milliós volt.

Az EU sertéspiacán mindezek fényben, az elkövetkező hónapokban a termelés csökkenésére számítok. Ennek súlya nyugat felé billen, ott fog ez igazából realizálódni, míg térségünk tartani fogja termelési szintjét. A középtávú kilátások leginkább a piacbővítési lehetőségektől függenek. Akár a belső, akár az exportpiacokon elérhető növekedés fogja az áremelkedések ütemét meghatározni.

Az erős forint nem az export barátja. A kalászosok ára lassuló ütemben, de lefelé mozog. A kukoricáé stabil marad. A napraforgó is kifutotta már magát, oldalazni fog. A sertésár néhány héten belül elindul felfelé.

Szerző: Fórián Zoltán, Vezető agrárszakértő Erste Agrár Központ

Címkék: gabonapiac, gabona, napraforgó, sertés

Ukrajnának nem kell agrártámogatás

Magyar szakember az európai ökogazdálkodás élén

HORSCH Terrano, Tiger és Fortis gépcsaládok

A csalánlé ereje a biokertben: Készítsünk ingyen csodaszert a ...

Az eldugott tápanyag

Élénkült az élő marha és a marhahús külkereskedelme

Áfonyatermesztés házikertben: Útmutató lépésről lépésre

Mennyit számít a bálatömörség?

Júliusi kerti bakancslista

A málna metszése szüret után: Így készítsd fel a bokrokat a jövő ...