Mazars: ezekre az év végi adóhatáridőkre figyeljen!

Hírek - 2022.12.14

2022. december 13., Budapest – Nemcsak az ünnepek, hanem számos adóhatáridő is közeledik, amikre fontos odafigyelni az érintetteknek. Több adózással összefüggő témában kiemelten fontos határidő 2022. december 20. és december 31. A részletek, valamint az év végi határidők és teendők listája a Mazars összefoglalójában olvashatók.

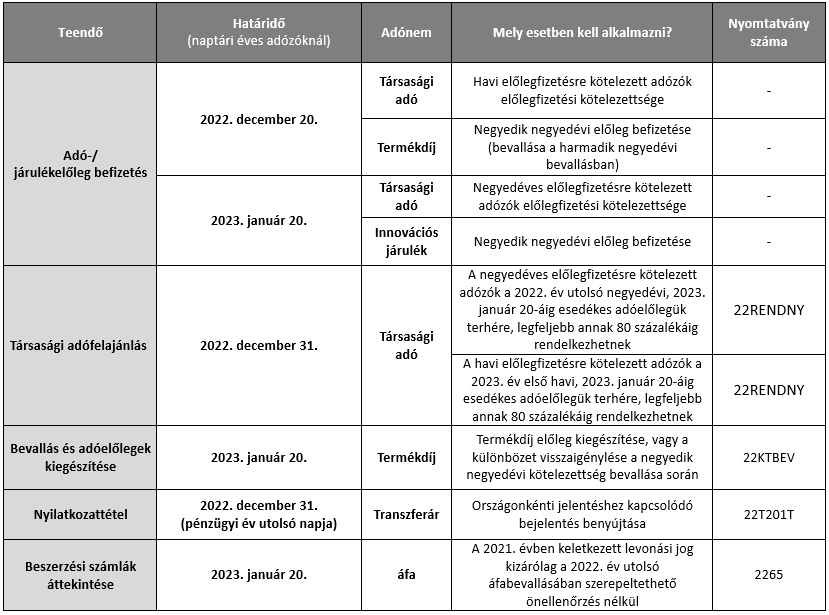

Több adózással összefüggő témában is kiemelten fontos határidő 2022. december 20. és december 31. A Mazars szakértői összeállították a listát, hogy mire érdemes figyelni az év vége előtt és 2023 januárjában.

1. Adózási határidők

Az év vége közeledtével – a szektorspecifikus határidőket nem számítva – az alábbi adózási határidőkre fontos figyelni:

Az év végével sok adónem tekintetében választási lehetőségekkel is élhetünk, a legfontosabbak határidőkkel együtt:

*A hulladékgazdálkodás kiterjesztett gyártói felelősségi rendszerre történő átállása kapcsán számos ágazati jogszabályváltozás van folyamatban. Mindezekre tekintettel 2023. július 1-től az új rendszerrel kapcsolatos kötelezettségeket várhatóan a gyártók koncessziós társaság útján teljesítik. Mindez azt is maga után vonja, hogy a termékdíj szabályozásban az egyéni hulladékkezeléssel kapcsolatos kötelezettségek kivezetésre kerülnek. 2023-as adóévre (várhatóan az első félévre) így tényleg már csak annak éri meg ez a választás, aki korábban is egyéni hulladékkezelőként teljesítette termékdíjjal kapcsolatos kötelezettségét.

Országonkénti Jelentéshez kapcsolódó bejelentés

A naptári üzleti évvel rendelkező vállalatcsoportok magyarországi tagvállalatainak 2022. december 31-ig kell az Országonkénti Jelentéshez („CbCR”) kapcsolódó éves bejelentési kötelezettségüket teljesíteniük a 2022-es évre. A bejelentési kötelezettség azokat a magyar társaságokat érinti, akik egy olyan multinacionális vállalatcsoport tagjai, amelyeknek az éves konszolidált bevétele eléri a 750 millió eurót, függetlenül a magyar jelenlét nagyságrendjétől. Az adózó ebben nyilatkozik arról, hogy saját maga nyújt be Országonkénti Jelentést, vagy nem kötelezett Országonkénti Jelentés benyújtására, és hogy helyette melyik másik csoporttag teljesíti ezt a kötelezettséget.

NAV törzsadatok ellenőrzése

Kapcsolt vállalkozások vonatkozásában többféle bejelentési kötelezettség is felmerülhet. Amennyiben pl. kapcsolt vállalkozásunkkal lépünk szerződéses viszonyba, az első szerződéskötéstől számított 15 napon belül be kell jelenteni az Adóhatóságnak a másik fél adatait, illetve a kapcsolt vállalkozási viszony megszűnését is. Ezt követően érdemes azt is megnézni, hogy minden dokumentáció-köteles kapcsolt ügylet esetében elkészültek-e a transzferár dokumentációk, mert azok elmulasztása esetében nyilvántartásonként és évenként 2 millió forint bírság szabható ki, mely azonban a jövőben 5 millió forintra emelkedik.

A 2021. évben keletkezett áfalevonási-jog érvényessége

Az Áfa törvény 153/A. §-ának 2016. január 1-jével történt módosítása miatt, a 2022. decemberi, illetőleg a 2022. IV. negyedéves, vagy éves bevallás esetén a 2022. évi áfabevallás benyújtása előtt fontos megvizsgálni az áfa analitikát és a beszerzési számlákat is. A szabály alapján a fizetendő adó csak az ugyanazon adómegállapítási időszakban keletkezett levonható áfával, vagy ezt megelőzően keletkezett, de legfeljebb a tárgyidőszakot magában foglaló naptári évet megelőző egy naptári éven belül keletkezett levonható áfa összegével csökkenthető.

„A levonási jog persze megmarad, azonban ahhoz, hogy a 2021-ben keletkezett levonható áfával csökkentsük a fizetendő adónkat, szükség lesz majd a teljesítési időpont szerinti áfa bevallási időszak önellenőrzésére. Éppen ezért érdemes a 2021-es teljesítési dátummal rendelkező, eddig levonásba nem helyezett beszerzési számlákat a 2022. decemberi, a 2022. IV. negyedéves, vagy a 2022. évi éves áfabevallásban szerepeltetni.” – javasolja dr. H. Nagy Dániel, a Mazars adóigazgatója.

2. Köztartozásmentes adózói adatbázis (KOMA)

Még mindig sokak előtt ismeretlen az a lehetőség, hogy magánszemélyek és cégek plusz adminisztrációtól kímélhetik meg magukat, amennyiben jelentkeznek a KOMA adatbázisba (Köztartozásmentes adózói adatbázis). Az adatbázisban való szereplés ugyanis helyettesíti a nullás igazolást (erre pl. közbeszerzési eljárásoknál vagy CSOK, otthonfelújítási támogatás, lakossági napelemes pályázat esetén van szükség), de mentesít az EKÁER kockázati biztosíték nyújtása alól is.

Címkék: adózás, határidők

Döntött a minisztérium – visszaáll a megszokott működési rendre ...

HORSCH Terrano, Tiger és Fortis gépcsaládok

A csalánlé ereje a biokertben: Készítsünk ingyen csodaszert a ...

A jövő meggyültetvényét mutatta be a KITE Derecskén

Nemzeti parki programajánló július 3–5.

Júliusi kerti bakancslista

Magyar szakember az európai ökogazdálkodás élén

A Bizottság kijelöli a virágzó állattenyésztési ágazat és az ...

Strip-till művelés Hajdúböszörményben

Alkalmazkodásból versenyelőny - Új irányok a fenntartható ...